Credit

-

Antoine Menez

Antoine Menez - 02 Jun, 2026

-

- Credit

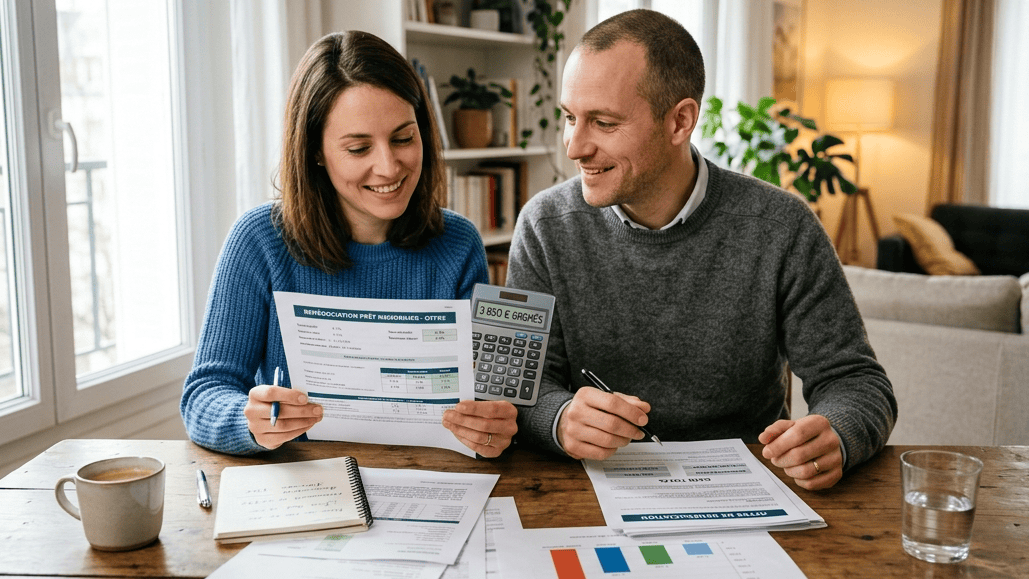

Renégociation prêt immobilier : combien peut-on gagner ?

Une renégociation de prêt immobilier peut vous faire économiser plus de 15 000 € sur le coût total de votre crédit. Pourtant, de nombreu ...

- Antoine Menez

- 15 May, 2026

-

- Credit

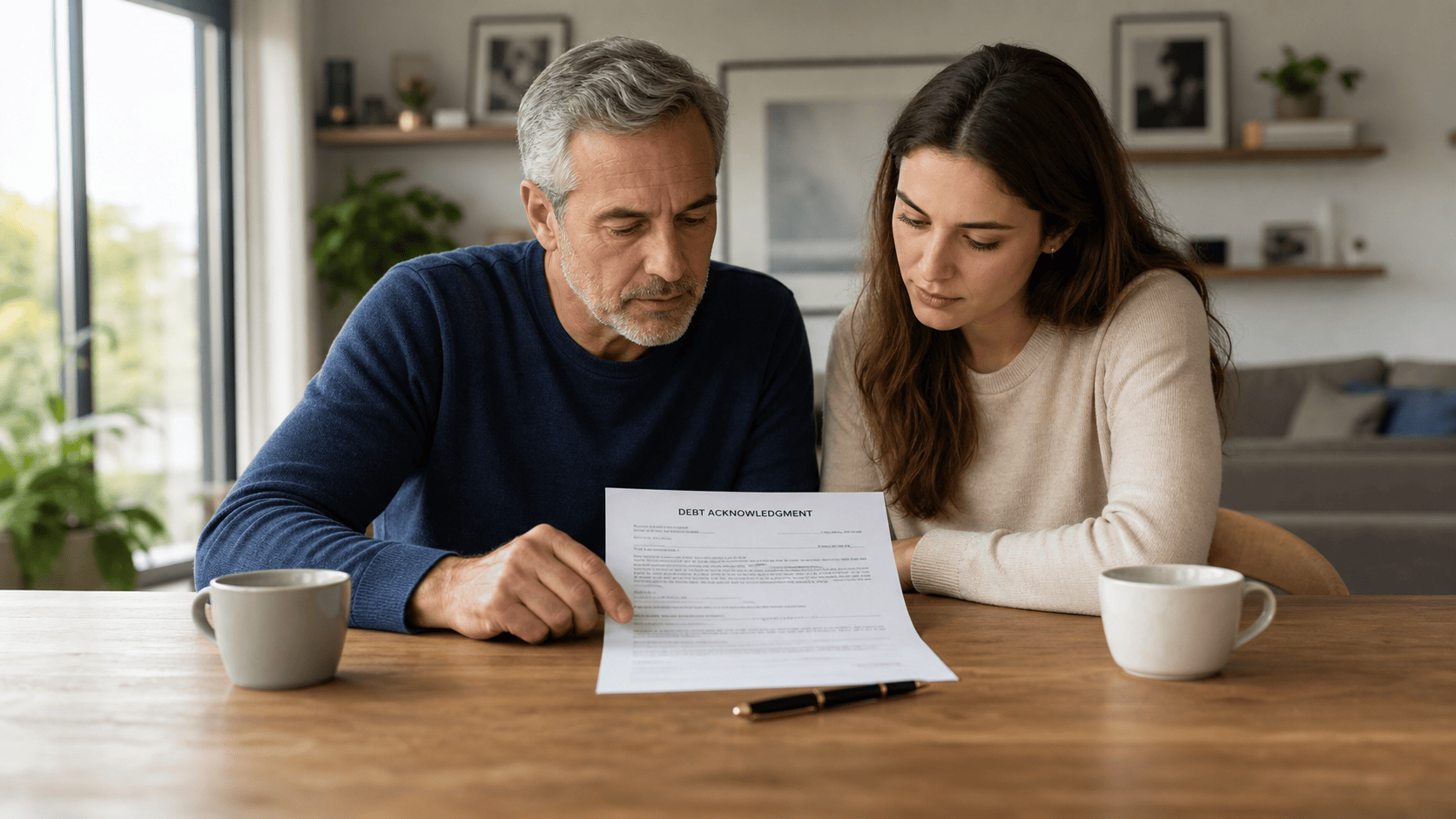

Prêt familial : les erreurs à ne pas commettre et précautions

Prêter de l'argent à un proche exige une formalisation rigoureuse pour éviter les pièges fiscaux.Dès 1 500 euros, la _reconnai ...

- Antoine Menez

- 07 May, 2026

-

- Credit

Le prêt viager hypothécaire : une solution pour les seniors

En France, l'âge minimum pour accéder au prêt viager hypothécaire est fixé à 60 ans, permettant aux seniors de mobiliser entre 15 % et 75 % ...

- Antoine Menez

- 19 Mar, 2026

-

- Credit

Crédit immobilier : les erreurs à éviter lors du choix de sa banque

Choisir sa banque pour un crédit immobilier est une étape déterminante dans un projet d'achat. Taux d'intérêt, conditions d'emprunt, frais a ...

- Antoine Menez

- 16 Dec, 2025

-

- Credit

Comment renégocier son prêt immobilier avec sa banque ?

Est-il rationnel de continuer à rembourser des intérêts élevés alors que les conditions de marché actuelles offrent de nouvelles opportunité ...

- Antoine Menez

- 14 Apr, 2025

-

- Credit

Prêt amortissable ou in fine : comment choisir le meilleur crédit immobilier ?

Le choix entre un prêt amortissable et un prêt in fine peut sembler complexe quand on cherche à financer son projet immobilier. Dans le prem ...

- Antoine Menez

- 07 Apr, 2025

-

- Credit

Aides primo accédant : le guide complet pour financer votre premier achat immobilier

Devenir propriétaire pour la première fois semble souvent complexe et coûteux, mais les primo-accédants peuvent heureusement compter sur d ...

- Antoine Menez

- 31 Mar, 2025

-

- Credit

Taux d'endettement : Comprendre, calculer et optimiser votre capacité d'emprunt

Vous rêvez d'acheter une maison, mais le taux d'endettement vous paraît un obstacle insurmontable ? Cet article fait office de guide pratiqu ...

- Antoine Menez

- 29 Mar, 2025

-

- Credit

Que faire si une banque refuse mon prêt immobilier ?

Un refus de prêt immobilier représente souvent un coup dur - un véritable frein à votre projet. Pas de panique, Cet article vous explique le ...

- Antoine Menez

- 08 Feb, 2025

-

- Credit

Comment fonctionne une hypothèque sur un bien immobilier ?

L'hypothèque joue un rôle majeur dans l'accès à la propriété. Ce mécanisme, qui permet aux banques de prêter des sommes importantes, reste p ...

- Antoine Menez

- 20 Nov, 2024

-

- Credit

Comment lancer votre projet de construction sans budget initial ?

Chez Scarlet Immobilier, nous croyons que bâtir la maison de vos rêves ne devrait pas être une question de budget, mais plutôt d'opportunité ...