Vente maison secondaire : optimiser sa fiscalité

-

Antoine Menez

Antoine Menez - 21 Jul, 2025

Pas le temps de tout lire ? Voici les points essentiels à retenir :

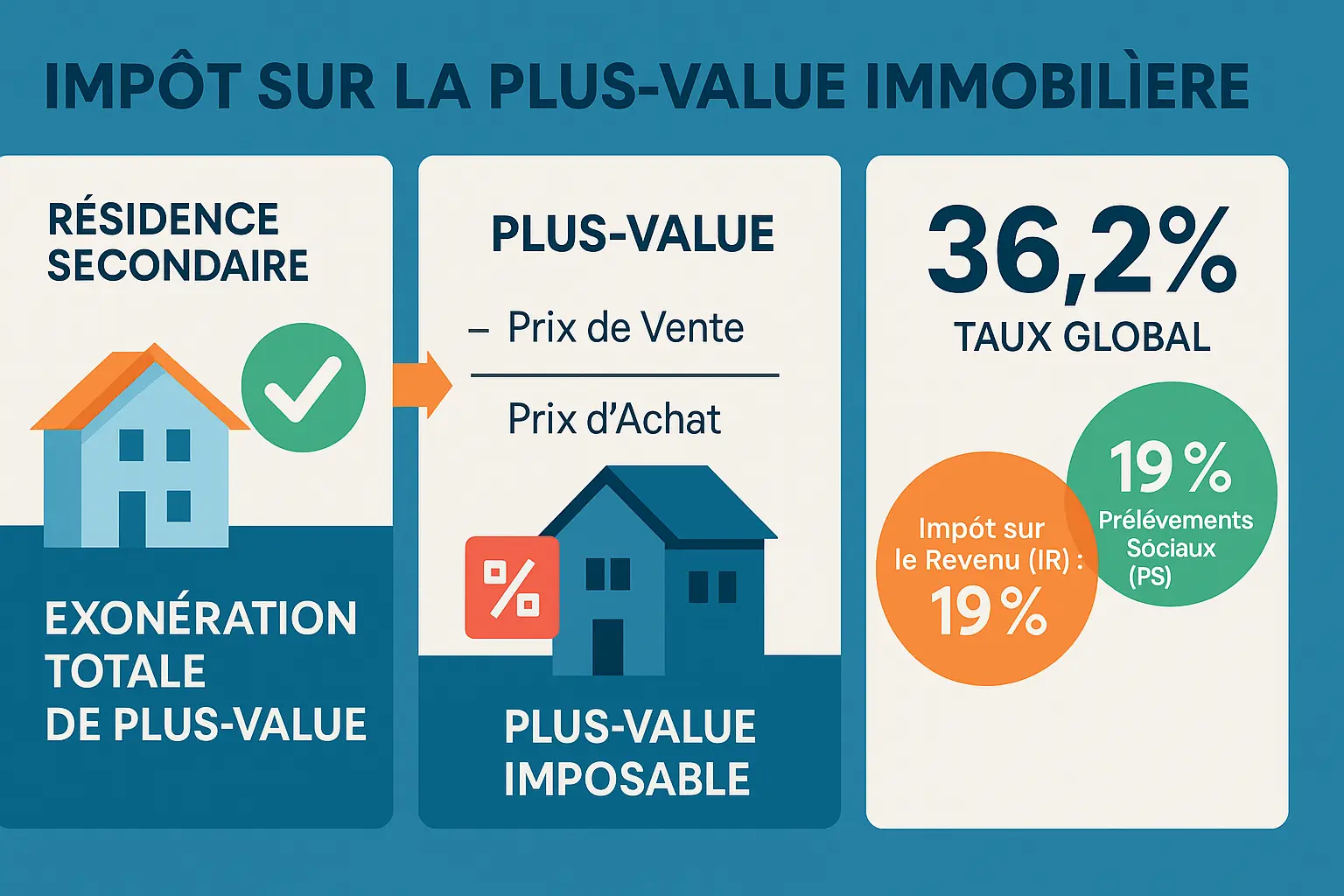

La vente d’une résidence secondaire génère une plus-value imposable, différence entre le prix de vente et d’acquisition. Celle-ci est soumise à un taux global de 36,2 % (19 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), avec des abattements liés à la durée : exonération totale après 22 ans pour l’IR et 30 ans pour les PS.

Certaines exemptions s’appliquent, comme le remploi des fonds pour acheter sa résidence principale sous 24 mois, avec une exonération proportionnelle au montant réinvesti.

Le notaire gère les démarches fiscales, mais des réglementations comme le DPE influencent la valeur du bien.

Une anticipation stratégique optimise le rendement.

Vendre sa maison secondaire sans payer d’impôt ? C’est l’aspiration de nombreux propriétaires confrontés à la complexité de la fiscalité immobilière. Découvrez ici les règles clés : taux d’imposition sur la plus-value (36,2 %), abattements liés à la durée de détention, et conditions d’exonération totale après 22 ou 30 ans.

Que vous souhaitiez revendre pour investir, acquérir votre résidence principale ou simplifier votre patrimoine, ce guide pratique explique aussi le rôle du notaire, les impacts récents comme la taxe d’habitation majorée ou le DPE, et comment optimiser votre gain grâce à des stratégies éprouvées.

Au menu de ce guide

- Vente de maison secondaire : quelle fiscalité s’applique ?

- Comment calculer précisément l’impôt sur votre plus-value ?

- Comment être exonéré de l’impôt sur la plus-value ?

- Quelles sont les démarches et les autres points de vigilance ?

Vente de maison secondaire : quelle fiscalité s’applique ?

La vente d’une résidence secondaire implique des obligations fiscales spécifiques, contrairement à celle de la résidence principale. La plus-value immobilière, c’est-à-dire le bénéfice réalisé entre le prix d’achat et le prix de vente, est soumise à un prélèvement obligatoire. Cette fiscalité varie selon la durée de détention du bien et les abattements applicables. Par exemple, un bien détenu plus de 5 ans bénéficie d’un abattement annuel de 6 %, ce qui réduit progressivement le montant imposable. Comprendre ces règles permet d’anticiper les coûts liés à la transaction.

Pourquoi la vente d’une résidence secondaire est-elle différente de celle d’une résidence principale ?

La résidence principale bénéficie d’une exonération totale de l’impôt sur la plus-value dès lors qu’elle a été occupée comme telle pendant au moins deux ans. En revanche, les résidences secondaires, définies comme tout logement non occupé à titre principal, sont soumises à une taxation systématique. Cette distinction repose sur les critères de l’administration fiscale : un logement utilisé de manière occasionnelle (par exemple, une maison de vacances utilisée quelques mois par an) ou loué en meublé relève de cette catégorie.

Qu’est-ce que la plus-value immobilière ?

La plus-value est le gain financier obtenu lors de la vente d’un bien immobilier. Elle se calcule en soustrayant le prix d’achat (majoré des frais d’acquisition et de travaux éligibles) du prix de vente. Par exemple, un bien acheté 200 000 € et revendu 300 000 € génère une plus-value de 100 000 €. Toutefois, seuls certains coûts de rénovation sont pris en compte, comme les travaux d’isolation thermique ou la rénovation de la salle de bain. Ce montant est imposable, sauf exceptions liées à la durée de détention.

À quel taux la plus-value est-elle imposée ?

Le taux global d’imposition sur la plus-value d’une résidence secondaire est de 36,2 %, réparti comme suit :

- 19 % au titre de l’impôt sur le revenu (IR) ;

- 17,2 % au titre des prélèvements sociaux (PS).

Ce taux s’applique sur la plus-value nette, c’est-à-dire après déduction des abattements liés à la durée de détention. Un bien détenu plus de 5 ans bénéficie d’un abattement annuel de 6 %, plafonné à 100 % après 22 ans. Par exemple, pour un bien détenu 10 ans, l’abattement serait de 6 % × (10 - 5) = 30 %, réduisant ainsi la base imposable. Ces règles réduisent le montant imposable et s’appliquent à la fois sur l’IR et les prélèvements sociaux.

La fiscalité de la vente d’une résidence secondaire peut varier selon la situation du vendeur et la législation en vigueur. Par exemple, des modifications récentes des taux fiscaux ou des dispositions spécifiques pour les retraités peuvent influencer le calcul. Il est recommandé de consulter un notaire ou un conseiller fiscal pour obtenir des informations adaptées à sa situation.

Comment calculer précisément l’impôt sur votre plus-value ?

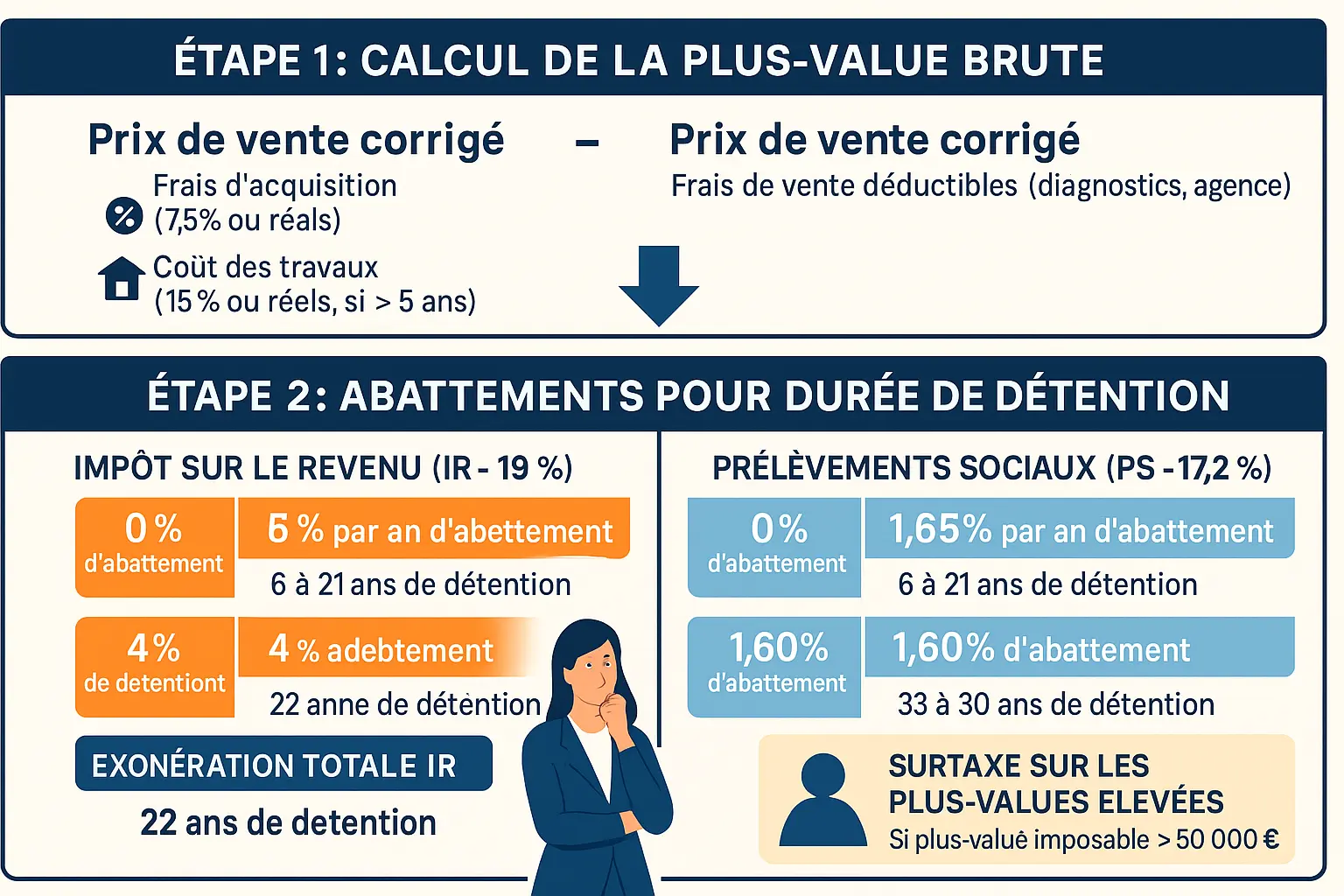

Étape 1 : Déterminer la plus-value brute

Plus-value brute = Prix de vente corrigé – Prix d’acquisition majoré. Le prix d’acquisition inclut le coût d’achat initial, les frais de notaire (7,5 % du prix d’achat ou montant réel), et les travaux de rénovation (15 % du prix d’achat ou factures justificatives si détention > 5 ans). Exemple : un achat à 200 000 € avec 15 000 € de frais de notaire donne une base d’acquisition majorée. Si vous avez également investi 30 000 € en rénovations, ces coûts s’ajoutent à la base d’acquisition pour réduire la plus-value imposable.

Le prix de vente corrigé intègre les frais déductibles : diagnostics obligatoires (amiante, plomb, performance énergétique, termites), honoraires d’agence (si à charge du vendeur), frais de publicité. Exemple : frais d’agence de 10 000 € sur une vente à 300 000 € réduisent le prix corrigé à 290 000 €. Les diagnostics comme le DPE (Diagnostic de Performance Énergétique) ou le constat de risque d’exposition au plomb (Crep) sont des dépenses obligatoires à intégrer.

Étape 2 : Appliquer l’abattement pour durée de détention

| Années de détention | Abattement IR (19%) | Abattement PS (17,2%) |

|---|---|---|

| 6 à 21 ans | 6% par an | 1,65% par an |

| 22e année | 4% (cumulatif) | 1,60% (cumulatif) |

| 23 à 30 ans | 4% (cumulatif) | 9% par an |

| Exonération totale | 22 ans | 30 ans |

Chaque année de détention au-delà de la cinquième réduit votre impôt. La patience est donc un levier majeur d’optimisation fiscale lors de la vente.

L’abattement s’applique différemment selon les prélèvements sociaux (PS) et l’impôt sur le revenu (IR). Après 15 ans, l’IR bénéficie de 90 % d’abattement (6% × 15 ans), contre 24,75 % pour les PS (1,65% × 15 ans). À 22 ans, l’IR est exonéré, mais les PS restent imposables jusqu’à 30 ans. Par exemple, une plus-value brute de 200 000 € après abattements devient 20 000 € imposables pour l’IR (au lieu de 200 000 €) et 150 300 € pour les PS.

Faut-il prévoir une surtaxe sur les plus-values élevées ?

Si la plus-value imposable dépasse 50 000 €, une surtaxe progressive s’applique : 2 % (50 001-100 000 €), 4 % (100 001-200 000 €), 6 % (>200 000 €). Elle s’ajoute aux prélèvements sociaux et à l’IR pour limiter la spéculation. La surtaxe est calculée sur la fraction de gain au-delà de 50 000 €, non sur le montant total.

Exemple : une plus-value de 120 000 € entraîne une surtaxe de 4 % sur les 70 000 € au-delà de 50 000 €, soit 2 800 €. Si le gain atteint 250 000 €, la surtaxe s’élève à 6 % sur les 50 000 € supplémentaires, soit 3 000 €. Cette disposition incite à étaler les ventes sur plusieurs années ou à utiliser des dispositifs comme le Malraux, qui permet de réduire le gain imposable en engageant des travaux de restauration dans des zones patrimoniales.

Comment être exonéré de l’impôt sur la plus-value ?

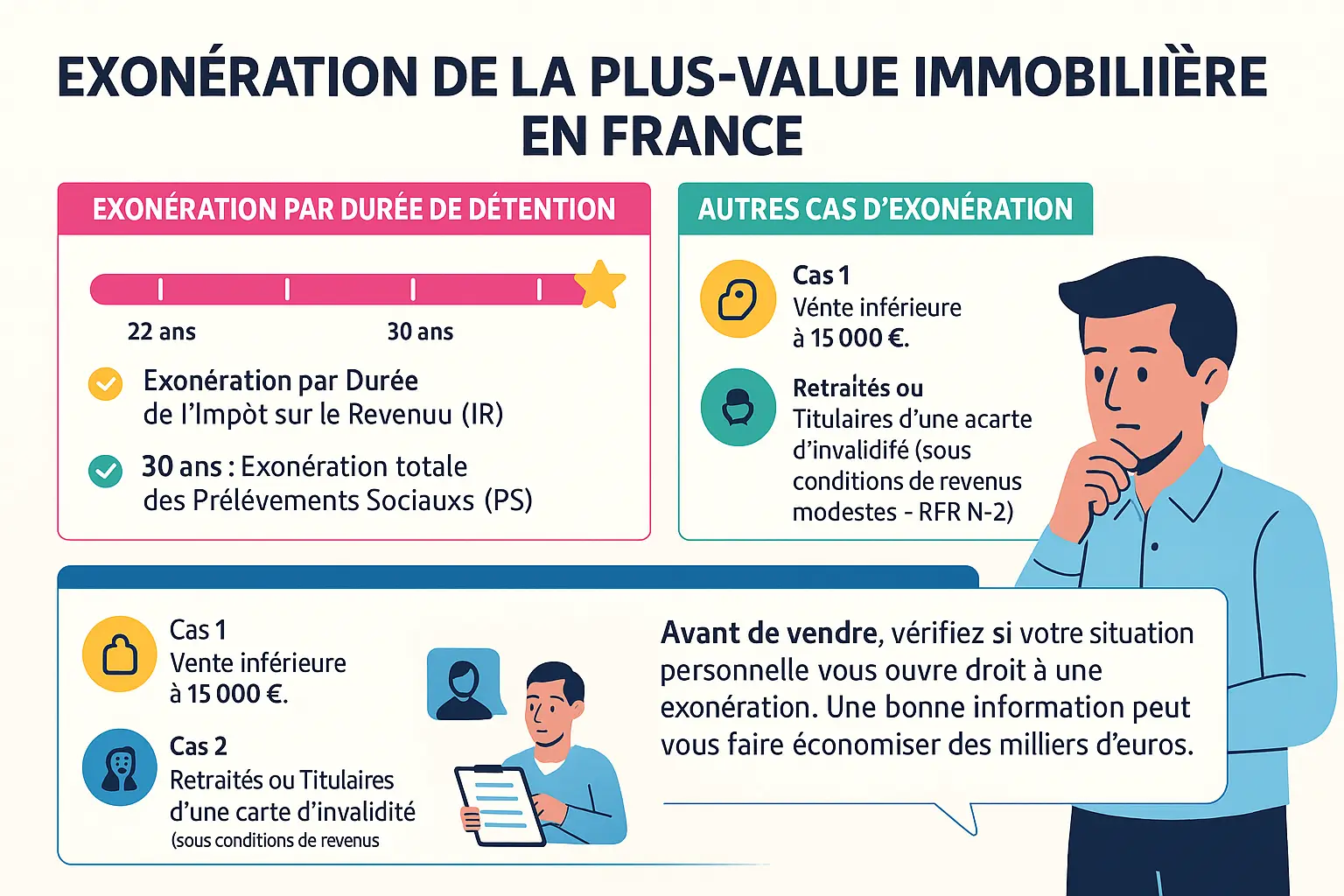

L’exonération pour durée de détention : la solution la plus courante

La détention d’une résidence secondaire pendant 22 ans permet d’échapper à l’impôt sur le revenu sur la plus-value. Passé 30 ans, les prélèvements sociaux (17,2%) sont également annulés. Cette règle, inscrite dans le code général des impôts (article 150 U), est la méthode la plus simple pour réduire sa fiscalité. Par exemple, un bien revendu après 25 ans ne subirait que les prélèvements sociaux sur la plus-value. Avant 22 ans, le taux d’imposition diminue progressivement grâce au dispositif dégressif : -4 % par an entre la 6e et la 21e année de détention.

Le cas du remploi pour acheter sa résidence principale : une opportunité sous conditions

L’exonération partielle est possible si la vente permet d’acquérir sa résidence principale, sous réserve de respecter des critères stricts :

- Ne pas avoir été propriétaire de sa résidence principale au cours des 4 années précédentes ;

- Remployer la totalité ou une partie du prix de vente pour acheter ou construire un nouveau logement ;

- Réaliser l’acquisition dans un délai de 24 mois après la vente.

L’exonération est calculée au prorata de la somme réinvestie. Par exemple, si 50 % du prix de vente est utilisé pour acheter une résidence principale, 50 % de la plus-value sera exonérée. Cette stratégie est particulièrement avantageuse pour les projets immobiliers comme si vous envisagez un achat de maison en Normandie pour votre future résidence principale. Le processus nécessite une déclaration spécifique (formulaire 2079) et un suivi rigoureux des fonds réinvestis.

Quelles sont les autres situations possibles d’exonération ?

Avant de vendre, vérifiez si votre situation personnelle vous ouvre droit à une exonération. Une bonne information peut **vous faire **économiser des milliers d’euros****.

Deux autres cas méritent attention :

- Vente de faible montant : si le prix de cession net est inférieur à 15 000 €, l’impôt est supprimé ;

- Exonération sociale : réservée aux retraités ou titulaires d’une carte d’invalidité dont le revenu fiscal de référence (année N-2) ne dépasse pas certains plafonds (ex. 21 380 € pour une personne seule en 2023, 33 888 € pour un couple). Ces seuils sont revalorisés annuellement.

Ces dispositions, encadrées par le CGI (article 150 U), doivent être validées par un notaire ou un conseiller fiscal. Elles illustrent l’importance de s’adapter aux spécificités de chaque situation pour optimiser sa fiscalité. Par exemple, un retraité vendant un bien après 20 ans de détention peut économiser des milliers d’euros en vérifiant son éligibilité à ces régimes.

Quelles sont les démarches et les autres points de vigilance ?

Quel est le rôle du notaire dans la déclaration et le paiement ?

Le vendeur n’a pas à gérer seul les calculs complexes liés à la plus-value. Le notaire prend en charge :

- Le calcul exact de la plus-value imposable, intégrant les frais de mutation, les abattements (1,65 % par an au-delà de 5 ans) et les éventuels travaux d’amélioration. Par exemple, un bien détenu 10 ans bénéficie d’un abattement de 8,25 %, réduisant l’assiette fiscale.

- Le remplissage du formulaire 2048-IMM-SD avec les justificatifs nécessaires (état des lieux, factures) et la transmission aux services fiscaux.

- Le prélèvement de l’impôt sur le prix de vente et son versement à l’administration fiscale, généralement dans un délai de 15 jours après la signature de l’acte.

Le vendeur reçoit un montant net, sans démarches supplémentaires. Le notaire garantit une transmission conforme aux règles, en assurant la sécurité juridique de l’opération.

Au-delà de la plus-value : quelles réglementations peuvent influencer votre vente ?

Deux facteurs récents peuvent impacter la décision de vendre :

- La fiscalité locale : Depuis 2023, la taxe d’habitation sur les résidences secondaires peut être majorée de 100 % dans les zones tendues (Paris, Lyon), alourdissant le coût de détention. À Paris, un propriétaire pourrait voir sa taxe passer de 1 500 € à 3 000 € annuels, rendant la vente plus attractive.

- Les diagnostics immobiliers : Le DPE (Diagnostic de Performance Énergétique) est un critère clé. Les biens F/G (passoires thermiques) devront subir des travaux pour éviter des restrictions de location à partir de 2025. Des diagnostics comme l’amiante ou le plomb peuvent aussi révéler des défauts nécessitant des réparations coûteuses.

La performance énergétique influence la valeur. Par exemple, une amélioration du DPE peut augmenter le prix de 15 à 20 %. Une maison d’architecte sur mesure, conçue avec des matériaux durables, ou une maison container, souvent plus facile à isoler, offre un avantage sur ce plan.

L’avis de l’expert : le conseil à retenir

La fiscalité peut évoluer. Il est essentiel de consulter un notaire ou un conseiller fiscal pour obtenir des informations précises et adaptées à votre situation personnelle au moment de la vente.

Les règles fiscales changent régulièrement. En 2024, des ajustements sur les abattements en zones tendues sont possibles, notamment pour les résidences secondaires. Un professionnel vous guidera pour optimiser votre stratégie, comme anticiper les échéances fiscales ou évaluer l’impact des travaux sur la valeur du bien. Des dispositifs comme le dispositif Denormandie, qui permet une réduction d’impôt pour la rénovation en zones tendues, pourraient aussi offrir des opportunités, sous réserve d’éligibilité.

La vente d’une résidence secondaire s’applique une fiscalité spécifique avec un prélèvement de 36,2 % sur la plus-value. Les abattements de durée de détention et les exonérations offrent des leviers d’optimisation. Toutefois, des réglementations comme le DPE et les changements législatifs rendent essentielle une consultation d’un notaire ou expert fiscal pour sécuriser votre projet.

FAQ sur la fiscalité d’une résidence secondaire

Comment éviter de payer la plus-value lors de la vente d’une résidence secondaire ?

Plusieurs stratégies permettent d’éviter l’imposition sur la plus-value immobilière. La méthode la plus courante consiste à conserver le bien pendant 22 ans pour bénéficier de l’exonération totale de l’impôt sur le revenu (IR) et 30 ans pour les prélèvements sociaux (PS). En ce sens, la durée de détention est un levier fiscal majeur. Une autre solution concerne le remploi des fonds : si vous réinvestissez le prix de vente pour acquérir votre résidence principale dans un délai de 24 mois, vous pouvez obtenir une exonération partielle ou totale, à condition de ne pas avoir été propriétaire de votre résidence principale les 4 années précédentes. Enfin, les ventes inférieures à 15 000 € ou les situations spécifiques (retraités, invalidité sous conditions de revenus) ouvrent droit à des exemptions.

Quels impôts s’appliquent lors de la vente d’une résidence secondaire ?

La plus-value réalisée sur une résidence secondaire est imposée à un taux global de 36,2 %. Ce taux se décompose en deux parties : 19 % au titre de l’impôt sur le revenu (IR) et 17,2 % pour les prélèvements sociaux (PS). Si la plus-value imposable dépasse 50 000 €, une taxe additionnelle progressive s’applique (de 2 % à 6 %). Il est important de noter que ces taxes s’appliquent sur la plus-value nette, après déduction des abattements liés à la durée de détention et des frais de notaire ou travaux éligibles.

Quel délai minimum pour vendre sans plus-value ?

Pour bénéficier de l’exonération totale de la plus-value, il faut conserver le bien pendant 22 ans pour l’impôt sur le revenu (IR) et 30 ans pour les prélèvements sociaux (PS). De cette manière, si vous vendez après 30 ans de détention, vous serez exonéré des deux composantes. Toutefois, les abattements annuels s’appliquent dès la 6e année de détention, réduisant progressivement le montant imposable. Par exemple, après 10 ans, l’abattement représente 60 % de la plus-value pour l’IR (6 % par an) et 16,5 % pour les PS (1,65 % par an).

Quelles sont les nouvelles règles fiscales pour les résidences secondaires ?

Depuis 2023, la taxe d’habitation sur les résidences secondaires est maintenue, contrairement à celle de la résidence principale. Des majorations peuvent s’appliquer dans les zones tendues, mais des exonérations existent pour les propriétaires en établissement de soins ou les expatriés rentrant en France. En ce qui concerne la plus-value, les règles restent inchangées, mais un abattement exceptionnel de 60 à 85 % est introduit jusqu’en 2025 pour les ventes en zones tendues avec engagement de reconstruction. Enfin, la déclaration d’occupation des biens via impots.gouv.fr est désormais obligatoire avant le 1er juillet.

Quel impôt payer sur la vente d’une résidence secondaire ?

L’impôt sur la plus-value se calcule sur la différence entre le prix de vente (déduction faite des frais de vente) et le prix d’acquisition (majoré des frais d’acquisition et travaux éligibles). Le taux global de 36,2 % s’applique, avec des abattements croissants selon la durée de détention. Par exemple, après 15 ans, l’abattement atteint 90 % pour l’IR (6 % par an × 15 ans) et 24,75 % pour les PS (1,65 % par an × 15 ans). En cas de vente rapide (moins de 5 ans), aucun abattement n’est applicable.

Comment obtenir l’exonération de la taxe d’habitation résidence secondaire ?

L’exonération de la taxe d’habitation s’applique dans des cas précis : entrée en établissement de soins, résidence dans une zone de revitalisation rurale (ZRR) pour les meublés touristiques, ou retour d’expatriation. Une majoration de taxe dans les zones tendues peut aussi être levée si votre activité professionnelle vous oblige à résider près de la résidence secondaire. Enfin, une déclaration obligatoire sur impots.gouv.fr est à effectuer avant le 1er juillet pour éviter une amende de 150 €.

L’argent de la vente d’une maison est-il imposable ?

Oui, sauf exceptions. La plus-value (bénéfice net) est imposable à 36,2 %, mais les ventes inférieures à 15 000 € ou les réinvestissements dans une résidence principale dans les 24 mois ouvrent droit à l’exonération. Les retraités ou personnes en établissement de soins peuvent également bénéficier d’une exemption sous conditions. Il est donc essentiel de vérifier votre situation avant de conclure la vente.

Comment calculer la taxe sur la plus-value d’une résidence secondaire ?

La formule clé est : Plus-value nette = (Prix de vente - Frais de vente) - (Prix d’achat + Frais d’acquisition + Travaux éligibles). Ensuite, appliquez les abattements pour durée de détention : 6 % par an pour l’IR de la 6e à la 21e année, puis 4 % la 22e année (exonération totale). Pour les PS, c’est 1,65 % par an jusqu’à 21 ans, puis 9 % par an de la 23e à la 30e année. Le montant imposable est ensuite multiplié par 36,2 %, avec une taxe supplémentaire au-delà de 50 000 €.

Quels sont les frais de notaire pour vendre une résidence secondaire ?

Les frais de notaire représentent en moyenne 2 à 8 % du prix de vente, selon la valeur du bien et sa localisation. Ils incluent les droits de mutation (environ 5,09 % à 5,10 % en 2023), les frais de rédaction d’actes et les honoraires du notaire. Toutefois, ces frais sont déductibles du prix de vente pour calculer la plus-value imposable. Le notaire gère également les formalités fiscales (déclaration 2048-IMM-SD) et prélève directement l’impôt sur la plus-value sur le produit de la vente.