Licitor : Ventes aux enchères immobilières

-

Antoine Menez

Antoine Menez - 09 Jun, 2026

Licitor immobilier attire de plus en plus de primo‑investisseurs à la recherche de biens saisis, en liquidation ou en licitation, souvent proposés sous le prix du marché. Les ventes judiciaires restent pourtant un univers codé, sans condition suspensive de prêt ni délai de rétractation. Licitor immobilier simplifie l’accès aux annonces, mais ne supprime ni les risques ni la complexité juridique. Dans cet article, vous verrez comment un primo‑investisseur peut utiliser Licitor pour repérer des opportunités, préparer son budget, comprendre les frais réels et naviguer entre enchères judiciaires, ventes notariales et autres plateformes.

L’essentiel à retenir : Licitor immobilier centralise les ventes aux enchères judiciaires et donne accès à des biens souvent décotés. Pour un primo‑investisseur, le vrai enjeu consiste à sécuriser le financement, maîtriser les frais annexes et éviter la folle enchère, où l’acheteur en difficulté paie plus que celui qui n’a jamais enchéri.

- Qu’est‑ce que Licitor et quel est son rôle dans les ventes aux enchères ?

- Comment utiliser Licitor pour trouver des opportunités immobilières ?

- Quelles sont les étapes pour acheter un bien aux enchères via Licitor ?

- Quels sont les frais et coûts réels d’un achat aux enchères ?

- Quelles alternatives à Licitor pour acheter aux enchères immobilières ?

- FAQ : Licitor immobilier et ventes judiciaires

La plateforme Licitor immobilier et son rôle dans les ventes aux enchères

Licitor immobilier centralise les ventes aux enchères judiciaires organisées par les tribunaux en France. La plateforme ne vend pas les biens elle‑même, mais diffuse les annonces officielles, les mises à prix, les dates d’audience et les contacts d’avocats, ce qui en fait l’entrée principale sur ce marché pour un primo‑investisseur.

La présentation de Licitor comme portail des ventes judiciaires immobilières

Licitor immobilier est un portail dédié aux ventes aux enchères judiciaires immobilières organisées à la barre des tribunaux en France. Il recense des biens issus de saisies immobilières, de liquidations ou de licitations, comme un appartement saisi occupé ou une maison vendue après succession conflictuelle. Le site et l’application affichent chaque vente avec une fiche détaillée et les conditions d’adjudication.

Les intérêts de Licitor pour le primo‑investisseur immobilier

Pour un primo‑investisseur, Licitor immobilier offre un accès centralisé à des biens souvent en dessous des prix de marché. Il peut filtrer par zone, type de bien et mise à prix, puis utiliser les fiches pour construire son budget, préparer sa demande de financement et sélectionner quelques lots à suivre sérieusement. Licitor devient à la fois un radar d’opportunités et un support de travail pour son banquier et son avocat.

Un primo‑investisseur peut, par exemple, repérer un T2 estimé 220 000 € dans le secteur, affiché à 140 000 € en mise à prix. La plateforme lui donne les infos de base ; à lui de vérifier ensuite, avec ses conseillers, si la décote reste réelle après prise en compte des frais annexes, des travaux et de l’occupation.

La différence entre une vente Licitor et une vente immobilière classique

Une vente repérée sur Licitor immobilier reste une vente judiciaire, sans condition suspensive de prêt ni délai de rétractation. À la différence d’un achat via agence ou notaire, l’acheteur doit mandater un avocat, déposer une consignation, respecter des délais stricts de paiement et accepter un possible délai de surenchère de dix jours.

Ici, l’engagement commence au coup de marteau, pas à la signature du compromis.

L’utilisation de Licitor pour trouver des opportunités immobilières

Licitor immobilier sert de moteur de recherche pour repérer des biens saisis, puis de base de travail pour analyser chaque lot. Un primo‑investisseur commence par filtrer selon son budget et sa zone, lit en détail les annonces, participe aux visites et demande le cahier des conditions de vente avant de décider de mandater un avocat.

La recherche de biens sur Licitor avec les filtres disponibles

Sur Licitor immobilier, un primo‑investisseur gagne du temps en partant de son budget global validé avec la banque. Il filtre les ventes par tribunal, département ou région, puis ajuste type de bien et niveau de mise à prix pour ne garder que quelques dossiers compatibles avec son enveloppe. Ce tri limite le risque de tomber amoureux d’un bien hors de portée.

Les filtres Licitor immobilier permettent aussi de trier par date d’audience. Un primo‑investisseur peut ainsi concentrer ses efforts sur les ventes programmées dans les prochaines semaines, avec le temps nécessaire pour visiter, analyser le dossier et monter son financement. Mieux vaut trois lots préparés à fond que dix enchères improvisées.

La lecture d’une annonce de vente sur Licitor

Une annonce Licitor immobilier ressemble à une fiche d’identité du bien mis aux enchères. Le primo‑investisseur doit d’abord regarder la localisation, la nature du bien, la mise à prix, la date d’audience et les créneaux de visite indiqués. Ces éléments donnent en quelques secondes le potentiel du dossier.

Pour un premier achat, la mise à prix et l’adresse restent les deux informations à vérifier immédiatement. Une mise à prix basse dans un secteur recherché peut cacher une occupation, des travaux lourds ou une situation juridique complexe. L’annonce mentionne souvent l’occupation, la surface et parfois des photos, ce qui aide à repérer les biens à éviter.

Chaque annonce Licitor immobilier affiche aussi la date d’audience au Tribunal Judiciaire et les dates de visite uniques. Le primo‑investisseur doit vérifier s’il peut se rendre à la visite et préparer ses questions. Les coordonnées de l’avocat poursuivant figurent sur la fiche : c’est le contact clé pour obtenir le cahier des conditions de vente et la liste des créanciers inscrits, qui influencent le montant final à régler.

Les services complémentaires utiles aux acheteurs sur Licitor

Les utilisateurs avancés de Licitor immobilier s’appuient sur l’historique des adjudications, les favoris, les alertes email et l’application mobile pour suivre les ventes. Ces outils facilitent la veille, la comparaison des lots et la planification des visites, surtout pour un primo‑investisseur qui découvre les enchères judiciaires et souhaite avancer par étapes.

Configurer une alerte sur un type de bien et une zone précise permet, par exemple, de suivre les T2 et T3 dans une ville ciblée, sans passer chaque semaine des heures à scruter le site.

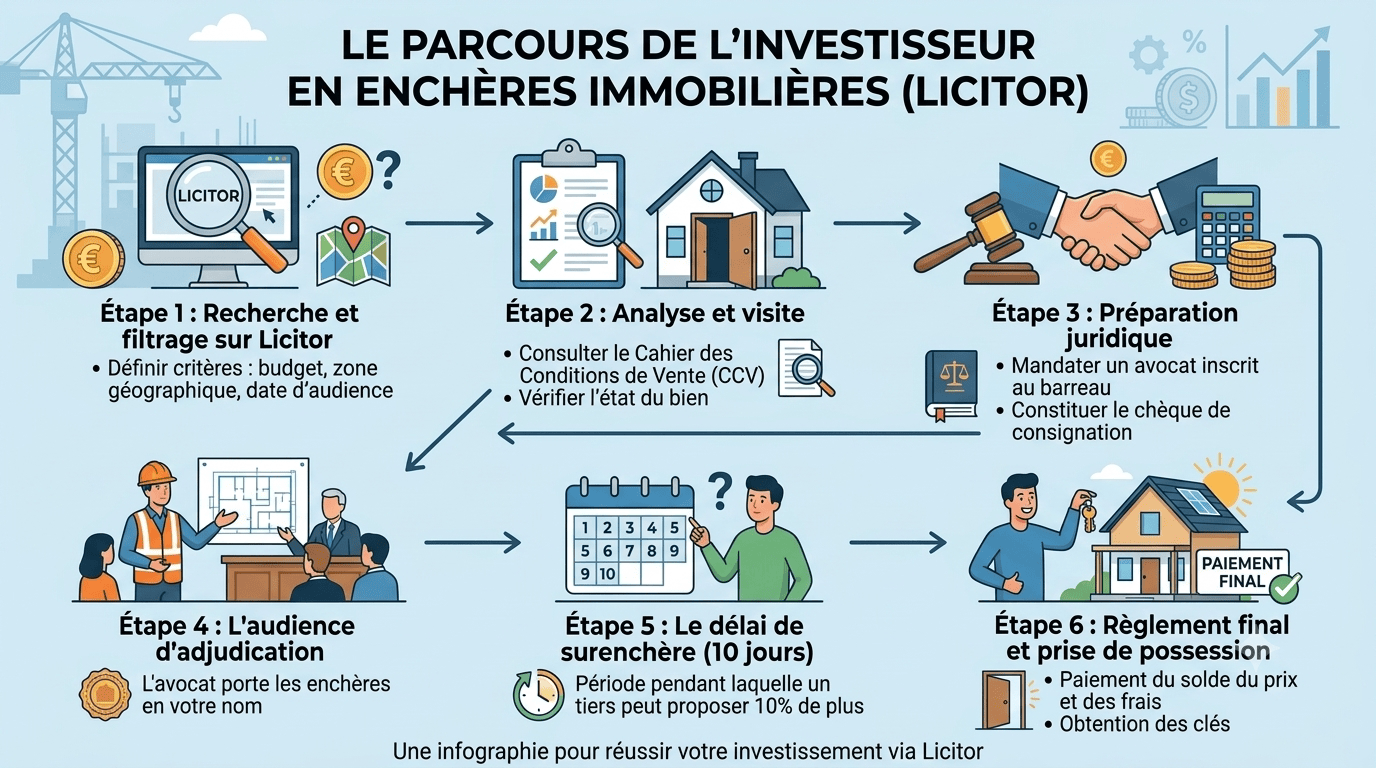

Les étapes pour acheter un bien aux enchères via Licitor

Acheter via Licitor immobilier suit toujours le même parcours : préparation du budget et du dossier, participation à la vente avec un avocat, puis gestion du délai de surenchère et du paiement. Pour un primo‑investisseur, chaque étape doit être anticipée pour éviter les mauvaises surprises après l’adjudication.

La préparation avant la vente aux enchères immobilières

La réussite d’un achat via Licitor immobilier se joue avant l’audience. Le primo‑investisseur commence par valider sa capacité d’emprunt et son budget global, en intégrant prix, frais et travaux. Il sélectionne ensuite quelques annonces, demande le cahier des conditions de vente, vérifie diagnostics, charges et créanciers inscrits, puis participe à la visite pour estimer l’état réel du bien.

La check‑list de préparation Licitor pour un primo‑investisseur Avant de se lancer via Licitor immobilier, un primo‑investisseur suit une check‑list stricte. Il valide son budget avec la banque, limite le nombre de lots suivis, récupère le cahier des conditions, vérifie la liste des créanciers inscrits, visite avec prise de notes et chiffrage des travaux, calcule le coût total et choisit son avocat pour préparer la consignation.

Alerte primo‑investisseur : le risque de folle enchère Pour un primo‑investisseur, le risque majeur d’un achat via Licitor immobilier reste la folle enchère. Si le financement ne couvre pas prix et frais dans les délais, le bien est remis en vente, et l’acheteur initial peut être condamné à payer la différence en cas de revente plus basse, tout en perdant sa consignation et en supportant des frais supplémentaires.

Aux enchères, l’approximation se paye toujours cash.

Le déroulement de l’audience d’adjudication

Le jour de la vente, l’acheteur ne peut pas enchérir lui‑même : seul son avocat intervient à la barre. Le président annonce la mise à prix et les frais annexes, puis les avocats enchérissent pour leurs clients jusqu’à ce qu’une seule offre reste. Une fois l’adjudication prononcée, l’engagement devient ferme, sans condition suspensive de financement ni délai de rétractation.

Le primo‑investisseur remet à son avocat un chèque de consignation, souvent 10 % de la mise à prix, ainsi que les justificatifs demandés. Le jour J, tout est déjà fixé : budget, plafond d’enchère et stratégie sont cadrés en amont pour résister à la pression de la salle.

Les démarches après l’adjudication et le délai de surenchère

Après l’adjudication, un délai de dix jours s’ouvre pendant lequel toute personne peut surenchérir d’au moins 10 %. Si une surenchère est déposée, une nouvelle audience est organisée, avec une nouvelle mise à prix correspondant au montant surenchéri. La vente n’est définitive qu’à l’issue de ce délai sans nouvelle offre.

En l’absence de surenchère, le primo‑investisseur doit régler prix et frais dans les délais prévus par le cahier des conditions de vente. En cas de défaut, il risque une réitération des enchères à ses torts, avec possible condamnation à payer la différence de prix et les frais de procédure.

Aux enchères, ne pas payer revient souvent plus cher que ne jamais avoir enchéri.

À retenir pour un primo‑investisseur :

- Tout se joue avant la vente : budget, cahier des conditions et visite.

- Le jour J n’est que l’exécution de décisions déjà prises avec la banque et l’avocat.

- Après l’adjudication, les délais sont rigides : surenchère possible, paiement obligatoire.

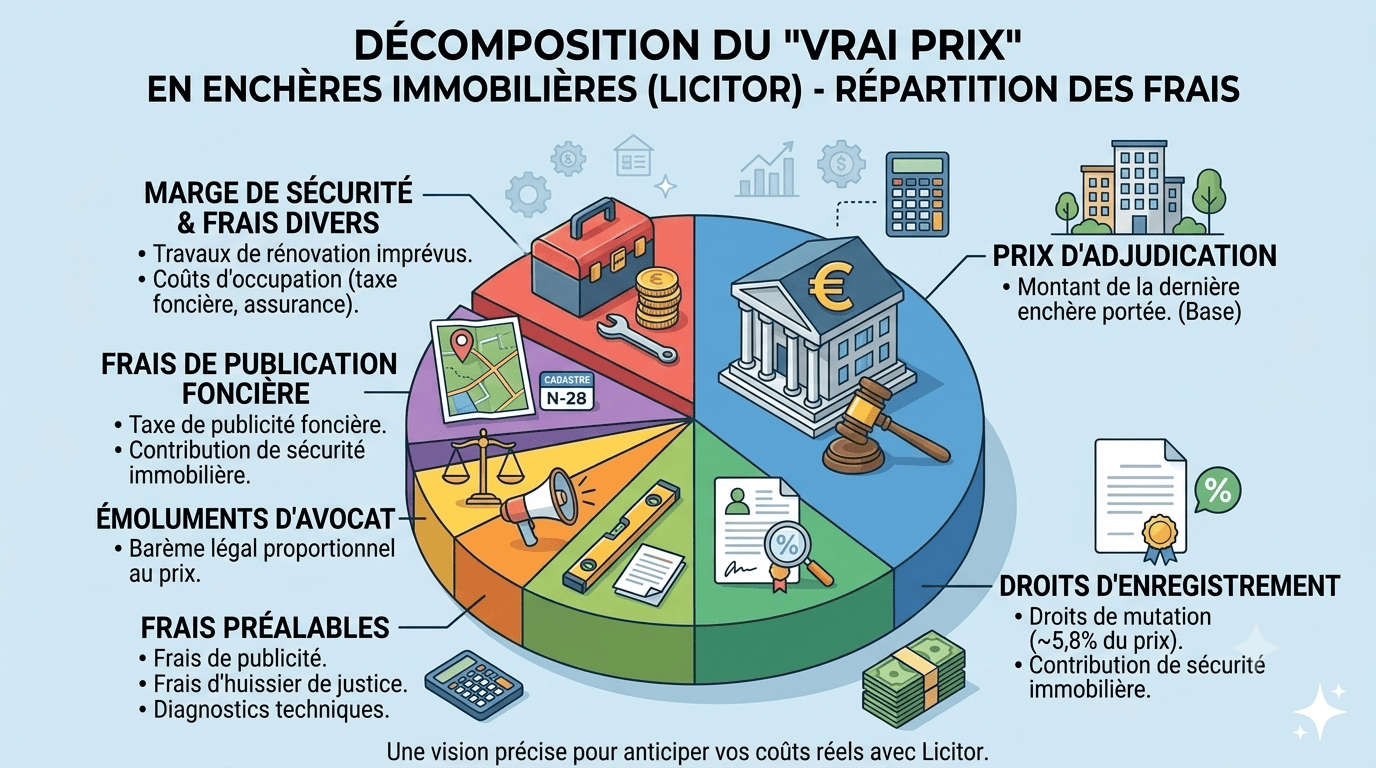

Les frais et coûts réels d’une vente immobilière aux enchères

Un bien adjugé via Licitor immobilier coûte presque toujours plus cher que le seul prix d’enchère. Un primo‑investisseur doit intégrer les frais préalables, les émoluments, les droits, les travaux et, parfois, l’occupation, pour éviter un financement trop court et une rentabilité qui s’évapore après l’achat.

Les principaux frais à prévoir au‑delà de la mise à prix

Au‑delà de la mise à prix, l’acheteur supporte les frais préalables de vente, les émoluments d’avocat, les droits d’enregistrement et les frais de publication foncière. Selon les dossiers, ces montants représentent souvent entre 10 et 15 % du prix d’adjudication, parfois davantage pour certains biens.

En pratique, ces frais peuvent représenter plusieurs milliers d’euros sur une vente standard. Un primo‑investisseur ne doit jamais caler son financement sur le seul prix d’enchère. Aux ventes judiciaires, le vrai prix se lit en petits caractères dans le cahier des conditions de vente.

Le détail des frais d’une vente aux enchères immobilières

Les frais préalables regroupent les coûts engagés pour la procédure : actes d’huissier, diagnostics, publicités, expertises. Ils sont taxés par le juge et mis à la charge de l’adjudicataire. Les émoluments d’avocats se calculent selon un barème lié au prix de vente, tandis que les droits d’enregistrement, proches de 5,8 % pour un particulier, s’appliquent comme pour une vente classique.

Selon les exemples fournis par des avocats et des simulateurs spécialisés, le montant global des frais annexes peut atteindre 13 à 15 % du prix, voire davantage pour certains dossiers. Le primo‑investisseur doit intégrer ces données dès la préparation, sous peine de voir son plan de financement exploser après l’adjudication.

Le calcul du coût total d’un achat immobilier aux enchères

Pour connaître le coût réel, un primo‑investisseur additionne prix d’adjudication, frais préalables, émoluments, droits d’enregistrement, frais de publication, travaux et coûts liés à l’occupation. La facture finale atteint facilement 15 à 25 % de plus que le prix d’enchère, d’où l’importance de partir d’un budget global et non d’un simple prix cible.

Exemple : achat à 200 000 € aux enchères, frais réels et décote Un primo‑investisseur remporte un appartement via Licitor immobilier pour 200 000 € en adjudication. En s’appuyant sur les barèmes utilisés par des avocats et des simulateurs. Les frais annexes (frais préalables, émoluments, droits, publications) représentent souvent entre 10 et 15 % du prix d’adjudication, comme le montrent plusieurs exemples détaillés publiés par des cabinets d’avocats et des simulateurs de ventes judiciaires en 2024‑2025.

Ce type de simulation reste cohérent avec les barèmes officiels d’émoluments et les estimateurs en ligne proposés par des avocats spécialisés en ventes judiciaires.

Le coût d’acquisition approche alors 227 000 €, hors travaux et éventuelle occupation. Si la valeur de marché du bien atteint 260 000 € une fois rénové et libre, la décote reste intéressante. En revanche, des travaux plus lourds ou un occupant difficile peuvent réduire fortement cette marge pour un primo‑investisseur.

Les erreurs fréquentes sur les frais d’une vente aux enchères immobilières Un primo‑investisseur sous‑estime souvent les frais préalables en pensant qu’ils se limitent aux honoraires d’avocat. En réalité, ils incluent aussi huissier, diagnostics, publicités et actes de procédure. Beaucoup confondent prix d’adjudication et coût global, et oublient d’intégrer droits, travaux et occupation, ce qui crée un financement trop juste et un risque de tension après la vente.

En pratique, pour les frais :

- Le prix d’adjudication augmente souvent de 15 à 25 % une fois tous les frais intégrés.

- Un budget sérieux part du coût global et remonte au prix maximum d’enchère.

- Sans simulation précise, une “bonne affaire” peut devenir un projet sous‑financé.

Les alternatives à Licitor pour les ventes aux enchères immobilières

Licitor immobilier n’est pas le seul canal pour acheter aux enchères, mais c’est celui qui concentre les ventes judiciaires. Selon le profil et l’appétence au risque, un primo‑investisseur peut aussi regarder les ventes notariales, les ventes de l’État ou certaines plateformes privées.

Le paysage des ventes immobilières aux enchères en France

En France, les enchères se répartissent entre ventes judiciaires au Tribunal Judiciaire, ventes notariales et ventes domaniales ou opérées par des plateformes spécialisées. Chaque circuit a ses règles, ses délais, son niveau de risque et son public cible, du primo‑accédant prudent à l’investisseur aguerri.

La place de Licitor parmi les autres portails et canaux de vente

Licitor immobilier reste la référence pour repérer les ventes judiciaires à la barre des tribunaux. D’autres sites recensent des ventes notariales ou des enchères de biens publics, parfois plus adaptées à des profils prudents. Un primo‑investisseur peut utiliser Licitor comme porte d’entrée vers les ventes judiciaires, tout en gardant un œil sur ces canaux alternatifs.

Le choix de la plateforme selon votre projet immobilier

Un primo‑investisseur qui cherche une résidence principale appréciera la décote potentielle des ventes judiciaires, mais devra accepter une procédure stricte et un risque plus élevé. S’il privilégie la sécurité et la souplesse de financement, certaines ventes notariales ou ventes privées encadrées peuvent mieux correspondre à son profil et à sa tolérance au risque.

Chaque portail d’enchères a sa spécialité. Comprendre leurs différences, c’est déjà commencer à investir avec une stratégie.

FAQ : Licitor immobilier et ventes judiciaires

Comment fonctionne Licitor pour les ventes immobilières ?

Licitor immobilier centralise les annonces de ventes aux enchères judiciaires organisées par les tribunaux. Le site diffuse les informations clés sur chaque bien, mais ne gère ni le financement ni la procédure d’enchère. L’audience, les enchères et l’adjudication se déroulent toujours au Tribunal Judiciaire, sous le contrôle du juge et des avocats.

Quels sont les risques principaux pour un primo‑investisseur aux enchères judiciaires ?

Pour un primo‑investisseur, les principaux risques sont l’absence de condition suspensive de prêt, le risque de folle enchère en cas de financement insuffisant, l’occupation du bien et les frais annexes sous‑estimés. La complexité juridique et les travaux imprévus sur des biens vendus en l’état complètent ce tableau.

Quels frais prévoir en plus de la mise à prix ?

Au prix d’adjudication, un primo‑investisseur doit ajouter les frais préalables, les émoluments d’avocat, les droits d’enregistrement, les frais de publication foncière et les travaux éventuels. Dans les faits, ces montants représentent souvent 15 à 25 % de plus que la mise à prix, surtout en ventes judiciaires.

Quelles conditions pour participer à une vente aux enchères judiciaires ?

Pour enchérir sur un bien repéré via Licitor immobilier, un particulier doit mandater un avocat inscrit au barreau du tribunal, fournir un chèque de consignation d’environ 10 % de la mise à prix et justifier de sa capacité de financement. Sans avocat ni consignation, il ne peut pas participer aux enchères.

Puis‑je habiter ma résidence principale après une vente Licitor ?

Un bien acheté via Licitor immobilier peut devenir une résidence principale, mais il faut vérifier l’occupation et les délais d’expulsion éventuels. Une fois propriétaire et le bien libéré, l’acquéreur bénéficie du régime classique de résidence principale, notamment pour la fiscalité de la future revente, si les conditions sont remplies.

Puis‑je vraiment faire une bonne affaire en primo via Licitor ?

Un primo‑investisseur peut faire une bonne affaire via Licitor immobilier s’il obtient une décote réelle après prise en compte de tous les coûts. La clé consiste à intégrer frais annexes, travaux, occupation et risques juridiques dans le calcul, puis à rester strict sur son enchère maximale, définie avec la banque et l’avocat avant l’audience.